نظرة عامة على شركة إيزي موني وخلفيتها في الإمارات العربية المتحدة

في المشهد المالي المتطور لدولة الإمارات العربية المتحدة، برزت شركات الإقراض الرقمي كلاعب رئيسي في تلبية احتياجات السيولة السريعة. تُعد شركة إيزي موني (EZ Money) واحدة من هذه الكيانات، حيث تقدم خدمات الإقراض الرقمي وتتخصص في توفير القروض الشخصية غير المضمونة عبر منصة رقمية بالكامل. يعكس نموذج عملها التوجه العالمي نحو التمويل القائم على التطبيقات، والذي يركز على السرعة والراحة.

تستهدف إيزي موني، وفقًا للمعلومات المتاحة، شريحة واسعة من العملاء تشمل المقيمين ذوي الرواتب في دولة الإمارات العربية المتحدة، وكذلك الزوار الذين قد يحتاجون إلى سيولة مالية طارئة. يركز نموذج أعمالها على القروض قصيرة الأجل وغير المضمونة، مما يعني أنها لا تتطلب ضمانات عينية، وهو ما يميزها عن القروض المصرفية التقليدية التي غالبًا ما تتطلب إجراءات أطول وضمانات أكثر صرامة. يبدأ الحد الأدنى للقرض المتاح من 10,000 درهم إماراتي، مما يشير إلى استهدافها للاحتياجات المالية المتوسطة إلى الكبيرة نسبيًا.

على الرغم من وجودها المتنامي في السوق، إلا أن التفاصيل المؤسسية لشركة إيزي موني لا تزال محدودة للغاية وغير مؤكدة علنًا. لا يوجد سجل عام لاسمها القانوني الكامل أو معلومات حول مقرها الرئيسي المحدد داخل الإمارات العربية المتحدة، أو حتى هيكل ملكيتها، حيث يُعتقد أنها شركة خاصة. كما أن تاريخ تأسيسها غير معلن، ولكن يُرجح أن تكون من الشركات التي دخلت السوق بعد عام 2022، نظرًا لكونها من بين الوافدين الجدد في مجال الإقراض الرقمي. هذا النقص في الشفافية حول المعلومات الأساسية للشركة يفرض على المقترضين المحتملين توخي الحذر وإجراء العناية الواجبة.

منتجات وخدمات القروض وأسعار الفائدة والرسوم

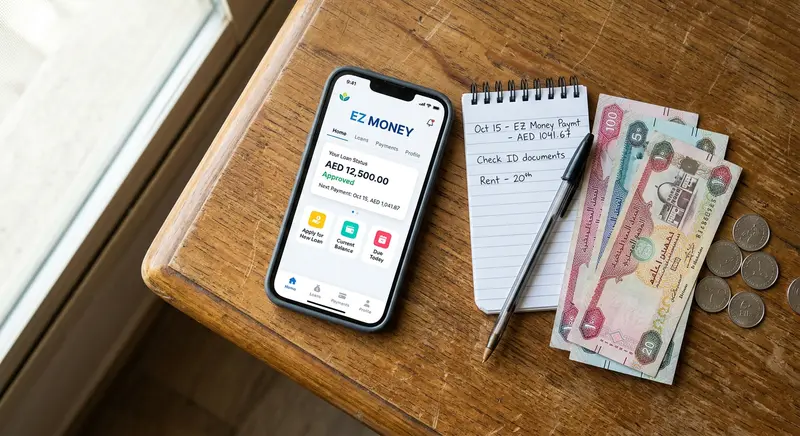

تقدم إيزي موني مجموعة من المنتجات والخدمات التي تهدف إلى توفير حلول مالية سريعة، وأبرزها القروض النقدية الشخصية الفورية وقصيرة الأجل. بالإضافة إلى ذلك، تُروّج الشركة أيضًا لخدمات البطاقات المدفوعة مسبقًا وخدمات دفع الفواتير، مما يشير إلى رغبتها في تقديم منظومة مالية رقمية متكاملة لعملائها.

بالنسبة لمبالغ القروض، يبدأ الحد الأدنى للقرض من 10,000 درهم إماراتي (ما يعادل حوالي 2,722 دولارًا أمريكيًا). أما الحد الأقصى لمبلغ القرض فهو غير معلن رسميًا، ولكن بناءً على الشركات المماثلة في السوق الإماراتي، فمن المرجح أن يتراوح بين 30,000 إلى 50,000 درهم إماراتي. هذه المبالغ تجعلها مناسبة للاحتياجات المالية الطارئة أو لسد فجوات السيولة المؤقتة.

فيما يتعلق بـ أسعار الفائدة والنسبة المئوية السنوية (APR)، لا تُعلن إيزي موني عن هذه التفاصيل علنًا. يجب على المقترضين المحتملين مراجعة الشروط والأحكام الخاصة بأسعار الفائدة والرسوم بدقة داخل التطبيق قبل الموافقة على أي قرض. هذا الجانب يتطلب من المقترض أن يكون يقظًا للغاية، حيث أن شفافية التكلفة هي حجر الزاوية في أي قرار مالي سليم.

أما شروط وأقساط السداد، فمن المتوقع أن تكون نموذجية لشركات الإقراض الرقمي المماثلة، حيث تتراوح عادةً من 12 إلى 48 شهرًا. ومن المفترض أن يتم السداد شهريًا عن طريق الخصم المباشر من الحساب البنكي للمقترض. ومع ذلك، لم يتم تفصيل العروض الفعلية، مما يستدعي مراجعة دقيقة للشروط عند التقديم. وفيما يتعلق بالرسوم الأخرى، مثل رسوم الإنشاء أو رسوم المعالجة أو رسوم التأخر في السداد، فهي أيضًا غير معلنة علنًا. هذا النقص في الشفافية المسبقة حول جميع التكاليف يُعد نقطة تستدعي اهتمام المقترضين. من المهم جدًا التأكيد على أن جميع القروض التي تقدمها إيزي موني هي قروض غير مضمونة، أي أنها لا تتطلب أي ضمانات مادية.

عملية التقديم ومتطلباته وميزات تطبيق الهاتف المحمول

تتميز عملية التقديم للحصول على قرض من إيزي موني بالبساطة والسرعة، وذلك بفضل اعتمادها الكلي على تطبيق الهاتف المحمول. لا توجد قنوات تقديم أخرى مثل المواقع الإلكترونية المستقلة أو الفروع المادية، مما يؤكد نموذج عملها الرقمي البحت. التطبيق متاح، حسبما يُقال، لأنظمة التشغيل أندرويد و iOS، على الرغم من أن قوائم المتاجر الدقيقة وتقييمات المستخدمين العامة غير متوفرة بشكل واسع.

تتضمن عملية "اعرف عميلك" (KYC) والقبول خطوات رقمية بالكامل: يجب على المتقدمين تحميل نسخة من بطاقة الهوية الإماراتية (الإمارات آي دي) وصورة شخصية (سيلفي) للتحقق من الهوية. ومن المرجح أن يُطلب أيضًا تحميل مستندات أساسية أخرى مثل جواز السفر والتأشيرة (خاصة لغير المقيمين) وإثبات الدخل (مثل شهادة الراتب أو كشوف الحساب المصرفي)، وهو أمر شائع في معايير الصناعة. تعتمد الشركة على تقييم الائتمان الآلي، والذي يُفترض أنه يعتمد على الذكاء الاصطناعي، لتقييم الجدارة الائتمانية للمتقدمين بسرعة، مما يسمح بالموافقة والصرف السريع للقروض.

بعد الموافقة، يتم صرف مبلغ القرض عادةً عن طريق التحويل المصرفي إلى الحسابات البنكية الإماراتية للمقترضين. هناك أيضًا احتمالية دمج خدمة تعبئة محافظ الهاتف المحمول، على الرغم من أن هذا غير مؤكد. يتضمن تطبيق الهاتف المحمول نفسه ميزات متعددة مصممة لتسهيل تجربة المستخدم. تشمل هذه الميزات: عملية تقديم سريعة، إمكانية تحميل المستندات بسهولة، ولوحة تحكم لإدارة القروض تتيح للمقترضين متابعة أقساطهم وتواريخ السداد. على الرغم من التركيز على التجربة الرقمية السلسة، إلا أن غياب التقييمات العامة للتطبيق في المتاجر الرسمية يجعل من الصعب تقييم تجربة المستخدم الفعلية بشكل مستقل.

الوضع التنظيمي والموقع في السوق ومراجعات العملاء

يُعد الوضع التنظيمي لشركة إيزي موني نقطة محورية للمقترضين. تزعم الشركة أنها تعمل تحت إشراف المصرف المركزي لدولة الإمارات العربية المتحدة. ومع ذلك، لا يوجد رقم ترخيص محدد متاح للجمهور، مما يجعل التحقق من هذا الادعاء أمرًا صعبًا على المقترضين المحتملين. تُشير السجلات العامة إلى عدم وجود أي عقوبات أو إجراءات تنفيذية ضد الشركة، وهذا أمر إيجابي، ولكنه لا يغني عن الحاجة إلى التحقق من الترخيص. وتتطلب اللوائح الإماراتية من الشركات المالية الإفصاح عن أسعار الفائدة والرسوم داخل التطبيق، وهو ما يُفترض أن تلتزم به إيزي موني، ولكن لم يتم مراجعة تفاصيل هذا الإفصاح بشكل مستقل.

فيما يتعلق بـ الموقع في السوق والمنافسة، تعمل إيزي موني في سوق شديد التنافسية في الإمارات العربية المتحدة، حيث تتنافس مع العديد من شركات الإقراض الرقمي الأخرى مثل كاش ناو (Cash Now)، فين بين (FinBin)، فليكس (Flex)، آي أو يو (IOU)، ناو موني (NowMoney)، وكريدي (Credy). نقطة التميز الرئيسية لإيزي موني هي إمكانية تقديم القروض لغير المقيمين (الزوار)، وهو ما قد يمنحها ميزة تنافسية في سوق سياحي وتجاري نشط مثل الإمارات. يُقدر أن لديها عشرات الآلاف من المستخدمين، وتستهدف بشكل أساسي المغتربين والمقيمين الإماراتيين الذين تتراوح أعمارهم بين 25 و 45 عامًا.

فيما يخص مراجعات العملاء وتجربتهم، تفتقر إيزي موني إلى بيانات مراجعات المستخدمين المباشرة والواضحة في الأماكن العامة (مثل متاجر التطبيقات أو مواقع المراجعات المعروفة)، على الرغم من ظهورها في ملخصات الصناعة. لا تتوفر بيانات عامة حول الشكاوى الشائعة أو جودة خدمة العملاء، والتي يُرجح أنها تتم عبر الدعم داخل التطبيق نظرًا لطبيعة عملها الرقمية. هذا النقص في التغذية الراجعة العامة يعني أن المقترضين المحتملين يجب أن يكونوا أكثر حذرًا في تقييم سمعة الشركة قبل التعامل معها.

نصائح عملية للمقترضين المحتملين

بصفتي محللًا ماليًا، أقدم هذه النصائح الهامة لكل من يفكر في الاقتراض من إيزي موني أو أي شركة إقراض رقمي أخرى في دولة الإمارات العربية المتحدة، خاصة مع وجود بعض المعلومات غير المؤكدة:

- إجراء العناية الواجبة الدقيقة: قبل التقديم على أي قرض، يجب عليك التحقق من جميع الشروط والأحكام بشكل دقيق للغاية داخل التطبيق. لا تعتمد على المعلومات العامة أو الشائعات. تأكد من فهمك لأسعار الفائدة، والرسوم الخفية (إن وجدت)، وجدول السداد، وأي شروط جزائية للتأخر في السداد.

- التحقق من الترخيص: بالنظر إلى ادعاء الشركة بالعمل تحت إشراف المصرف المركزي لدولة الإمارات العربية المتحدة وعدم توفر رقم ترخيص محدد علنًا، يُنصح بشدة بالاتصال بالمصرف المركزي مباشرة أو زيارة موقعه الإلكتروني للتحقق من صحة ترخيص إيزي موني قبل الالتزام بأي قرض.

- مقارنة البدائل: لا تكتفِ بعرض واحد. قارن عروض إيزي موني مع شركات الإقراض الرقمي الأخرى والبنوك التقليدية في الإمارات. انظر إلى أسعار الفائدة والرسوم وشروط السداد ومراجعات العملاء لكل منها.

- قراءة العقد بعناية: بمجرد الموافقة على القرض، تأكد من قراءة كل بند في العقد. لا توقع على أي شيء لا تفهمه تمامًا. اطلب التوضيح لأي نقطة غير واضحة.

- القدرة على السداد: لا تقترض أكثر مما يمكنك سداده بشكل مريح. قم بتقييم وضعك المالي بدقة وتأكد من أن الأقساط الشهرية لا تشكل عبئًا كبيرًا على ميزانيتك. يمكن أن تؤدي الرسوم المتأخرة والفوائد المركبة إلى تفاقم الديون بسرعة.

- الوعي بالخصوصية والأمان: نظرًا لأن العملية رقمية بالكامل، كن على دراية بسياسات خصوصية البيانات للشركة وكيفية حماية معلوماتك الشخصية والمالية.

- اختبار خدمة العملاء: قبل التقديم، حاول التواصل مع خدمة العملاء الخاصة بإيزي موني عبر قنوات الدعم داخل التطبيق لتقييم مدى استجابتهم وكفاءتهم في الإجابة على استفساراتك.

- الاحتفاظ بالسجلات: احتفظ بنسخ من جميع المستندات المتعلقة بالقرض، بما في ذلك طلب القرض، وشروط العقد، وإيصالات الدفع.

في الختام، تُقدم إيزي موني حلاً سريعًا ومريحًا للاحتياجات المالية في سوق الإمارات، خاصة للمقيمين والزوار. ومع ذلك، فإن النقص في الشفافية حول بعض التفاصيل المؤسسية والمالية يتطلب من المقترضين المحتملين توخي أقصى درجات الحذر والقيام ببحث شامل قبل اتخاذ أي قرار مالي.